Fiscalitate

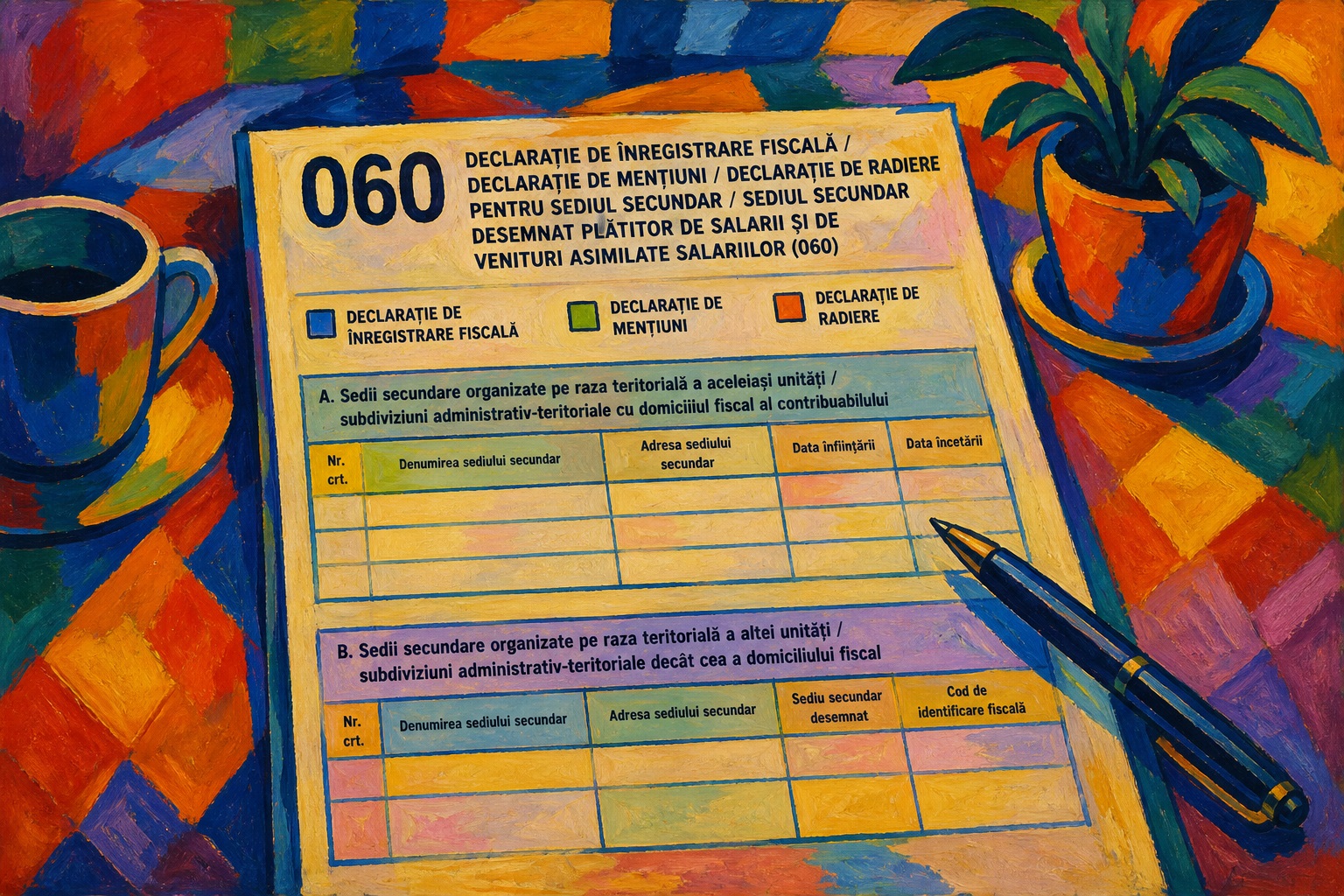

Sediile secundare și introducerea formularului 060

Ordinul Agenției Naționale de Administrare Fiscală nr. 508 din 20 aprilie 2026, publicat în Monitorul Oficial nr. 329 din 24 aprilie 2026, introduce o procedură unitară de înregistrare a sediilor secundare ca plătitoare de salarii și de venituri asimilate salariilor, în aplicarea Codului de procedură fiscală și a Ordonanței Guvernului nr. 6/2026. Actul normativ restructurează modul în care aceste sedii sunt declarate și administrate fiscal, construind întreaga procedură în jurul unui instrument unic (formularul 060) și diferențiind clar regulile în funcție de amplasarea sediilor secundare.

- Andreea CTCE

- Fiscalitate

- Accesări: 1908

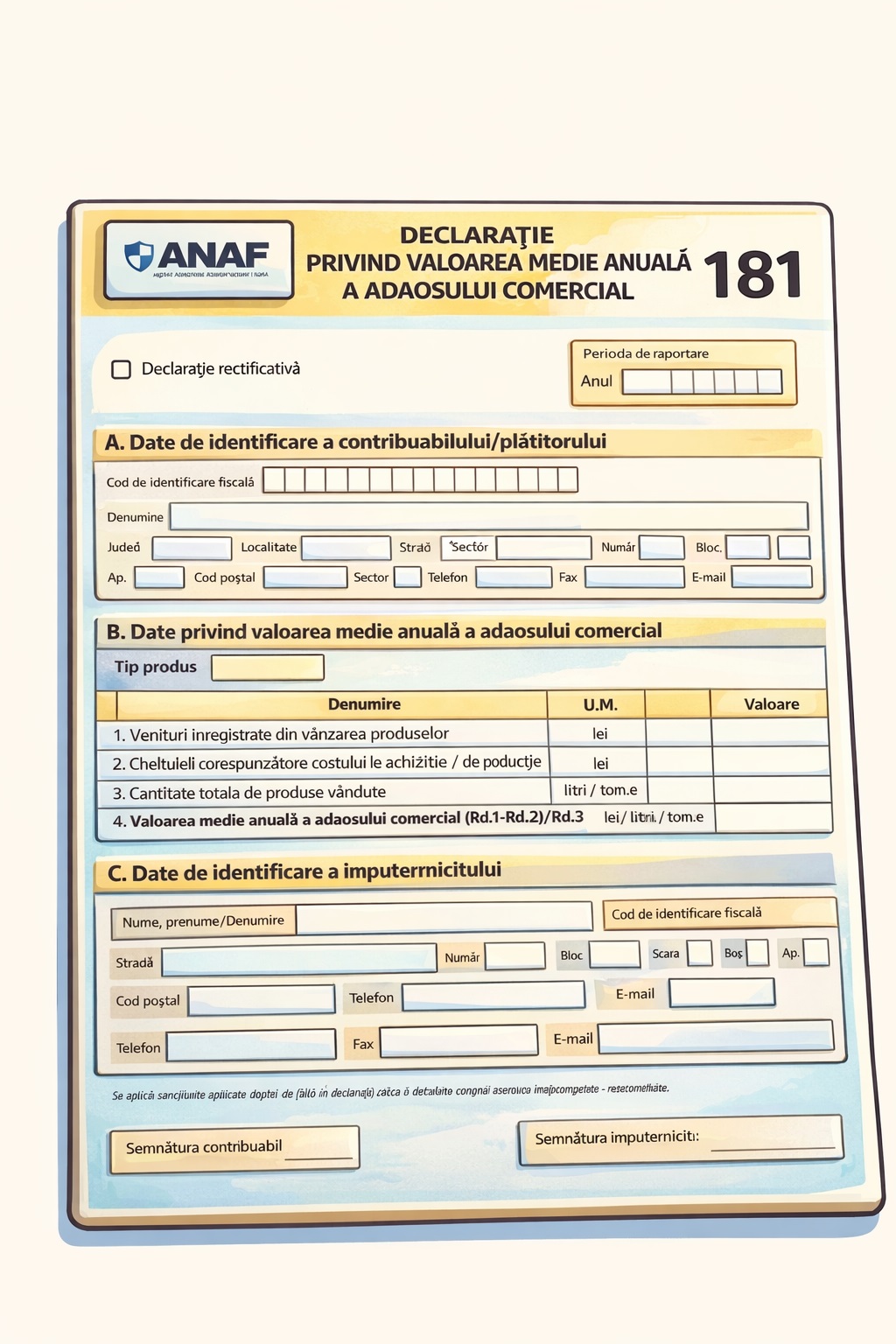

Ai afacere cu carburanți? Noua declarație ANAF devine obligatorie în 5 zile

Ordinul Agenției Naționale de Administrare Fiscală nr. 412 din 30 martie 2026, publicat în Monitorul Oficial nr. 254 din 31 martie 2026, introduce formularul 181 „Declarație privind valoarea medie anuală a adaosului comercial”, document care devine obligatoriu pentru operatorii din piața carburanților.

Legiutorul intervine în contextul instituirii situației de criză pe piața țițeiului și a produselor petroliere, fiind corelată direct cu dispozițiile Ordonanței de urgență nr. 19/2026 și având ca obiect monitorizarea modului de formare a prețurilor la benzină și motorină.

- Andreea CTCE

- Fiscalitate

- Accesări: 1046

Contractele la distanţă pentru servicii financiare de consum

Ordonanța de urgență nr. 18 din 19 martie 2026, publicată în Monitorul Oficial nr. 242 din 27 martie 2026, modifică și completează Ordonanța de urgență nr. 34/2014 privind drepturile consumatorilor în contractele încheiate cu profesioniștii, publicată în Monitorul Oficial nr. 427 din 11 iunie 2014, precum și Legea nr. 363/2007 privind practicile incorecte ale comercianților. Intervenția legislativă urmărește adaptarea cadrului normativ la contractarea în mediul digital și întărirea protecției consumatorilor, inclusiv în materia serviciilor financiare furnizate la distanță.

Modificările aduse Ordonanței de urgență nr. 34/2014 nu se limitează la introducerea art. 16^1–16^5, ci includ completarea definițiilor legale, revizuirea obligațiilor de informare și introducerea unor cerințe suplimentare privind transparența în mediul online, inclusiv în ceea ce privește durabilitatea produselor și actualizările de software.

- Andreea CTCE

- Fiscalitate

- Accesări: 1860

Cerințele prudențiale pentru băncile de dezvoltare

Publicat în Monitorul Oficial nr. 234 din 26 martie 2026, Regulamentul Băncii Naționale a României nr. 1 din 20 martie 20266 modifică și completează Regulamentul nr. 4/2023 privind cerințele prudențiale aplicabile băncilor de dezvoltare, intervenția normativă fiind centrată pe introducerea unui nou capitol dedicat acestor cerințe.

Potrivit art. 2 din Regulamentul nr. 4/2023, actul normativ se aplică băncilor de dezvoltare supravegheate de Banca Naţională a României în temeiul Legii nr. 207/2022 pentru reglementarea unor măsuri privind cadrul general aplicabil constituirii şi funcţionării băncilor de dezvoltare din România, cu modificările şi completările ulterioare, în legătură cu activităţile derulate de acestea în nume şi pe cont propriu.

- Andreea CTCE

- Fiscalitate

- Accesări: 536

Creditul fiscal pentru cheltuielile de cercetare-dezvoltare

Prin art. 6 din Ordonanţa de urgenţă nr. 8 din 24 februarie 2026 privind instituirea unor măsuri de relansare economică, creşterea investiţiilor productive şi a competitivităţii, precum şi pentru modificarea şi completarea unor acte normative în domeniul fiscal-bugetar, publicată în Monitorul Oficial nr. 147 din 25 februarie 2026, au fost aduse modificări și completări Codului fiscal, printre care și reglementarea creditului fiscal pentru cheltuielile de cercetare-dezvoltare.

Noua intervenție legislativă completează regimul deja existent al facilităților pentru activitățile de cercetare-dezvoltare, fără a-l înlocui, și introduce un mecanism distinct de reducere a sarcinii fiscale.

- Andreea CTCE

- Fiscalitate

- Accesări: 753

Expertiza fiscală judiciară și extrajudiciară

Normele din 2 februarie 2026 privind realizarea de expertize fiscale judiciare și extrajudiciare de către consultanții fiscali, aprobate prin Hotărârea Camerei Consultanților Fiscali nr. 2/2026, reglementează condițiile de exercitare a activității de expertiză fiscală, cu aplicabilitate de la 11 februarie 2026. Actul normativ stabilește atât sfera expertizei fiscale judiciare, ca mijloc de probă în cauze civile și penale, cât și regulile aplicabile expertizei extrajudiciare realizate la solicitarea persoanelor fizice sau juridice.

- Andreea CTCE

- Fiscalitate

- Accesări: 747

- Declararea TVA și a trimiterilor poștale contra ramburs. Noi obligații fiscale aplicabile din februarie 2026

- Schimbul automat de informații fiscale în materia impozitului suplimentar

- Situațiile financiare în 2026: schimbări față de reglementarea anterioară

- Stabilirea din oficiu a CAS și CASS pentru persoane fizice