Sediile secundare și introducerea formularului 060

- Detalii

- Andreea CTCE

- Fiscalitate

- Accesări: 1026

Ordinul Agenției Naționale de Administrare Fiscală nr. 508 din 20 aprilie 2026, publicat în Monitorul Oficial nr. 329 din 24 aprilie 2026, introduce o procedură unitară de înregistrare a sediilor secundare ca plătitoare de salarii și de venituri asimilate salariilor, în aplicarea Codului de procedură fiscală și a Ordonanței Guvernului nr. 6/2026. Actul normativ restructurează modul în care aceste sedii sunt declarate și administrate fiscal, construind întreaga procedură în jurul unui instrument unic (formularul 060) și diferențiind clar regulile în funcție de amplasarea sediilor secundare.

În esență, procedura se aplică tuturor contribuabililor care organizează sedii secundare în care își desfășoară activitatea, în mod permanent, cel puțin o persoană care obține venituri salariale. Din această perspectivă, sediul secundar nu este doar o extensie administrativă, ci un punct fiscal distinct, care poate genera obligații proprii de declarare și plată.

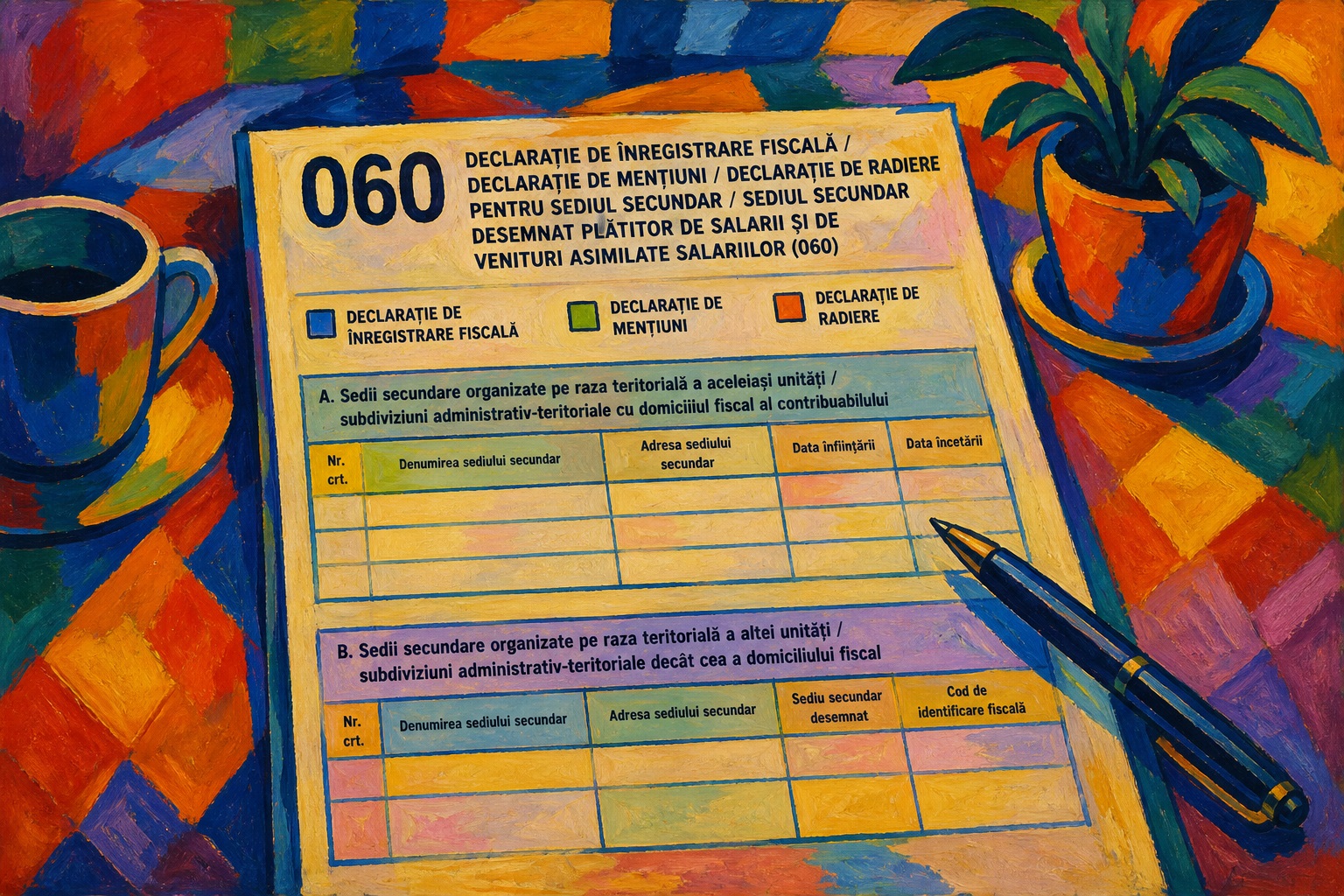

Diferențierea majoră introdusă de procedură privește localizarea acestor sedii. Pentru cele situate în aceeași unitate administrativ-teritorială cu domiciliul fiscal al contribuabilului, mecanismul este unul simplificat: declararea se realizează prin formularul 060 depus la organul fiscal competent, în termen de 30 de zile de la organizare, iar impozitul pe venit aferent tuturor acestor sedii se declară și se plătește centralizat, utilizând codul fiscal al contribuabilului.

Pentru sediile organizate în alte unități administrativ-teritoriale, procedura capătă o structură distinctă. Fiecare sediu trebuie înregistrat fiscal în termen de 30 de zile, prin depunerea aceluiași formular 060 la organul fiscal competent pentru sediul respectiv. După verificarea documentelor, organul fiscal atribuie un cod de identificare fiscală și emite certificatul de înregistrare fiscală.

Un element central al noii proceduri este instituirea noțiunii de „sediu secundar desemnat”. Atunci când contribuabilul organizează mai multe sedii în aceeași unitate administrativ-teritorială diferită de domiciliul fiscal, unul dintre acestea este desemnat ca punct de referință. Acesta preia rolul de plătitor pentru toate sediile din acea zonă, atât în ceea ce privește declararea, cât și plata impozitului pe venit. Celelalte sedii nu dispar din evidență, dar sunt subsumate acestui mecanism.

Procedura nu se limitează la momentul înregistrării inițiale, ci acoperă și toate modificările ulterioare. Orice schimbare – fie că este vorba despre înființarea unui nou sediu, desființarea unuia existent sau modificarea datelor declarate – se realizează tot prin formularul 060, utilizat ca declarație de mențiuni. Particularitatea este că, la fiecare astfel de actualizare, contribuabilul trebuie să redeclare toate sediile existente la acel moment, nu doar pe cele modificate.

În planul obligațiilor fiscale, reglementarea creează o evidență detaliată a impozitului pe venit aferent fiecărui sediu secundar. Acesta se reflectă distinct în declarația privind contribuțiile sociale și impozitul pe venit, iar plata se realizează în funcție de codul de identificare fiscală atribuit – fie al sediului secundar, fie al sediului desemnat, după caz.

Un capitol important îl reprezintă dispozițiile tranzitorii, care impun o regularizare a situației existente. Până la data de 30 iunie 2026, contribuabilii care au deja sedii secundare sunt obligați să notifice organul fiscal prin formularul 060, să declare toate sediile existente și să indice codurile fiscale în vederea radierii acolo unde este necesar. În urma verificării, organul fiscal poate dispune radierea din oficiu a codurilor de înregistrare fiscală și anularea certificatelor aferente.

În acest context, formularul 060 devine elementul central al întregii proceduri. Acesta nu mai este un simplu formular administrativ, ci un instrument multifuncțional care acoperă toate etapele: înregistrare, modificare și radiere. Poate fi depus atât în format fizic, cât și electronic, iar în varianta electronică permite declararea simultană a tuturor sediilor secundare, prin completarea corespunzătoare a secțiunilor dedicate.

Prin această reglementare, evidența fiscală a sediilor secundare este reorganizată pe o structură coerentă, în care fiecare situație (localizare, multiplicare, modificare) are o soluție procedurală distinctă, dar integrată într-un mecanism unitar.

În sinteză normativă:

- Procedura stabilește reguli distincte pentru sediile secundare în funcție de localizarea acestora.

- Formularul 060 este utilizat pentru înregistrare, mențiuni și radiere.

- Se introduce sediul secundar desemnat pentru gestionarea obligațiilor fiscale în anumite situații.

- Impozitul pe venit este evidențiat distinct pentru fiecare sediu, dar administrat diferențiat.

- Până la 30 iunie 2026, contribuabilii trebuie să își actualizeze situația sediilor secundare.

Accesează AICI prevederile cuprinse în textul Ordinului A.N.A.F. nr. 508/2026 pentru aprobarea Procedurii de înregistrare a sediilor secundare ca plătitoare de salarii şi de venituri asimilate salariilor potrivit Legii nr. 273/2006, precum şi pentru modificarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 1.699/2021 pentru aprobarea formularelor de înregistrare fiscală a contribuabililor şi a tipurilor de obligaţii fiscale care formează vectorul fiscal