Se modifică Declarația de regularizare/ cerere de restituire privind impozitul pe venit reținut la sursă

A fost publicat astăzi, în Monitorul Oficial nr. 793 din 6 octombrie 2017, Ordinul Agenției Naționale de Administrare Fiscală nr. 2.779 din 28 septembrie 2017 pentru aprobarea modelului şi conţinutului formularului 110 "Declaraţie de regularizare/cerere de restituire privind impozitul pe venit reţinut la sursă".

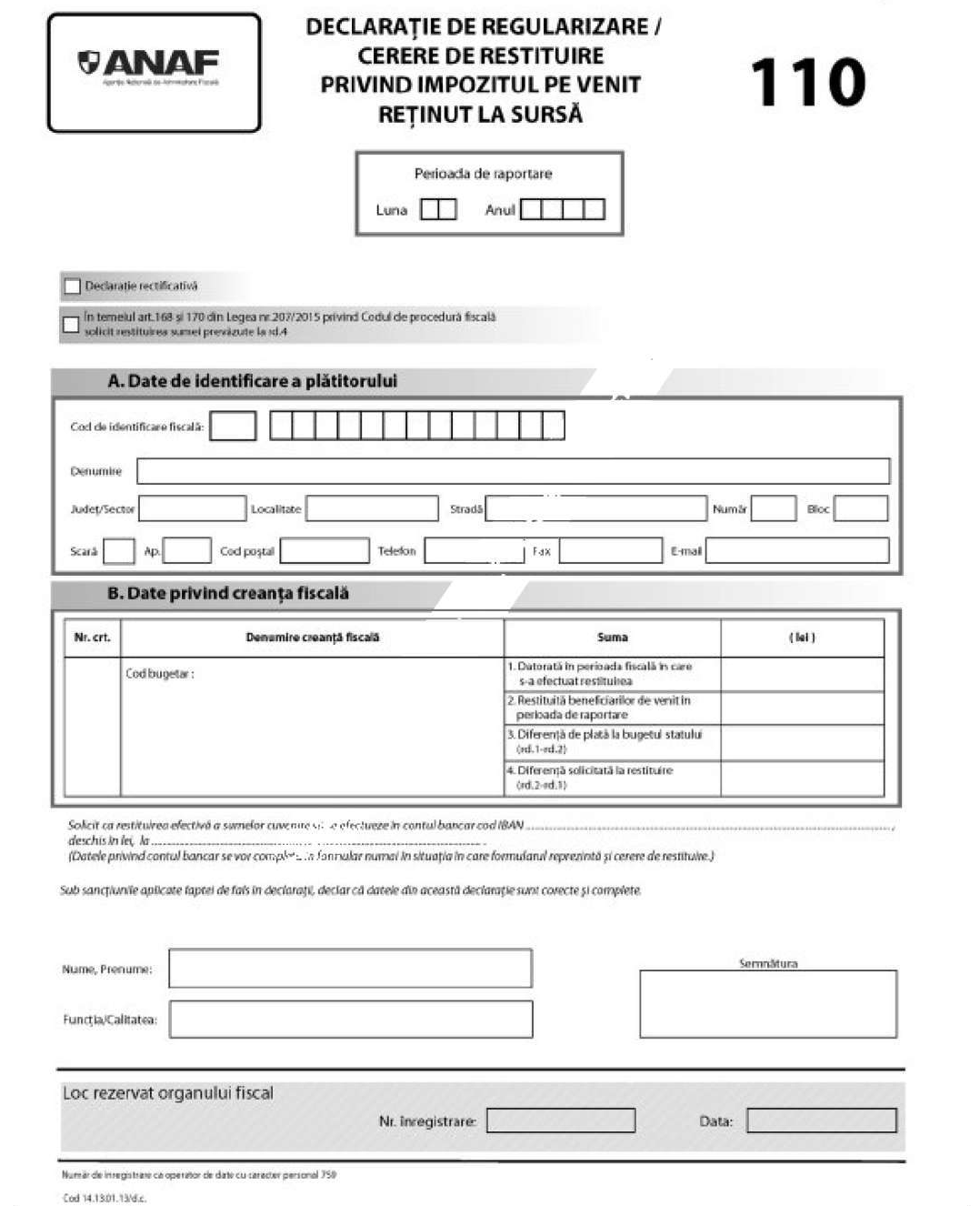

Astfel, se aprobă modelul, conţinutul şi instrucţiunile de completare a formularului 110 „Declaraţie de regularizare/cerere de restituire privind impozitul pe venit reţinut la sursă“, cod 14.13.01.13/d.c., prevăzute AICI .

Declaraţia se completează şi se depune de către plătitorii de venit care au reţinut la sursă un impozit pe venit în cuantum mai mare decât cel legal datorat şi efectuează regularizarea sumelor restituite beneficiarilor de venit cu obligaţiile fiscale de acelaşi tip datorate în perioada fiscală în care s-a efectuat restituirea. Formularul se depune atât în cazul în care, în perioada fiscală în care a avut loc restituirea sumelor către beneficiarii de venit, impozitul datorat este mai mare decât suma restituită, cât şi în situaţia în care suma restituită beneficiarilor de venit este mai mare decât impozitul datorat, rezultând astfel diferenţe de plată sau diferenţe de recuperat de la bugetul de stat.În situaţia în care în urma regularizării rezultă diferenţe de recuperat de la bugetul de stat, formularul are rolul unei cereri de restituire, caz în care se bifează rubrica prevăzută în acest scop. Declaraţia de regularizare/cererea de restituire privind impozitul pe venit reţinut la sursă se depune la organul fiscal competent pentru administrarea creanţelor fiscale datorate de către plătitor.

Declaraţia de regularizare/cererea de restituire privind impozitul pe venit reţinut la sursă se prelucrează şi se înregistrează în evidenţa pe plătitori. Formularul se depune pentru perioada fiscală în care s-a efectuat restituirea sumelor beneficiarului de venit de către plătitor, în cadrul termenului de prescripţie a dreptului de a cere restituirea sumelor, prevăzut la art. 219 din Codul de procedură fiscală.

În cazul beneficiarilor de venit, persoane nerezidente, care depun certificatul de rezidenţă fiscală ulterior reţinerii la sursă a impozitului de către plătitorul de venit, declaraţia de regularizare/cererea de restituire privind impozitul pe venit reţinut la sursă se depune în cadrul termenului de prescripţie, inclusiv în cazul în care s-a ridicat rezerva verificării ulterioare, ca urmare a efectuării unei inspecţii fiscale.

Redăm, în continuare, noua formă a formularului 110: